Chez Garance, notre mission est de vous simplifier la finance pour vous aider à atteindre vos objectifs. Le petit financier vous offre des conseils sur mesure pour une épargne qui vous ressemble. Chaque trimestre nous abordons une nouvelle notion financière, après le fonds euros, c’est au tour des SCPI (Sociétés Civiles de Placement Immobilier). Les SCPI, permettent de diversifier votre patrimoine en accédant à l’immobilier, sans les contraintes de gestion locative.

Le petit financier

Qu’est-ce que les SCPI ?

Investir dans l’immobilier ne signifie pas forcément acheter un bien en direct et en assurer la gestion. Il existe des solutions plus simples, plus souples et souvent plus accessibles, comme les SCPI (Sociétés Civiles de Placement Immobilier) ou les SCI (Sociétés Civiles Immobilières), que vous pouvez intégrer directement à votre contrat d’assurance vie.

Concrètement, en investissant dans une SCPI ou une SCI via votre assurance vie, vous devenez indirectement propriétaire d’un parc immobilier diversifié (bureaux, commerces, logements, établissements de santé, etc.), sans avoir à vous soucier de la gestion locative ou des travaux. Ces supports sont gérés par des professionnels qui sélectionnent les actifs, les entretiennent et redistribuent les revenus générés.

L’un des principaux avantages de passer par l’assurance vie, c’est la fiscalité. Les loyers perçus par la SCPI ou la SCI ne sont pas imposés immédiatement : ils sont capitalisés au sein du contrat. Vous n’êtes fiscalisé que si vous effectuez un rachat, et selon l’ancienneté de votre contrat, vous bénéficiez d’une fiscalité allégée, voire d’abattements intéressants après 8 ans.

Autre point fort : la liquidité. En investissant dans une SCPI en direct, la revente de parts peut prendre du temps. Dans le cadre d’une assurance vie, vous investissez via des unités de compte représentatives de la SCPI ou de la SCI, et c’est l’assureur qui se charge de la liquidité. Vous pouvez ainsi récupérer tout ou partie de votre investissement de manière généralement plus rapide, même si cela dépend aussi des conditions de marché.

C’est donc une manière efficace de vous exposer à l’immobilier, avec un ticket d’entrée souvent plus faible que dans l’immobilier en direct, une gestion totalement déléguée, et une fiscalité optimisée grâce au cadre de l’assurance vie.

Une notion : une unité de compte

Garance a sélectionné la SCPI IROKO ZEN dans ses contrats. Ce support, au-delà de son objectif de performance supérieure à 5%/an a l’avantage de ne pas facturer de frais d’entrée ni de sortie (négociation spécifique à Garance).

Le top 5 des performances des Unités de compte de Garance Epargne

L’investissement sur des supports en unités de compte comporte un risque de perte en capital. L’assureur s’engage sur le nombre d’unités de compte, net de tous frais, inscrites sur les supports et non pas sur leur valeur. La valeur de ces unités de compte, qui reflète la valeur d’actifs sous-jacents, n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse, dépendant en particulier de l’évolution des marchés financiers.

| Unité de compte | Performances T1 2025* |

|---|---|

| Indep Actions ISR Bas Carbone U | 4,25% |

| Indep Allocation U | 3,67% |

| Moneta Multi Caps C | 3,59% |

| Indep Actions PME U | 3,21% |

| Amundi US Treasury Bond 7-10Y C-EUR Cap | 3,03% |

Que s’est-il passé ces derniers mois sur les marchés financiers ?

Marché action

En janvier et en février, les actions européennes ont été soutenues par le discours de la BCE qui a accompagné sa baisse de taux, les premières annonces du président Trump en exercice, des publications de résultats des sociétés rassurantes et le vote important en Allemagne d’une réforme de la limitation de l’endettement et du déficit.

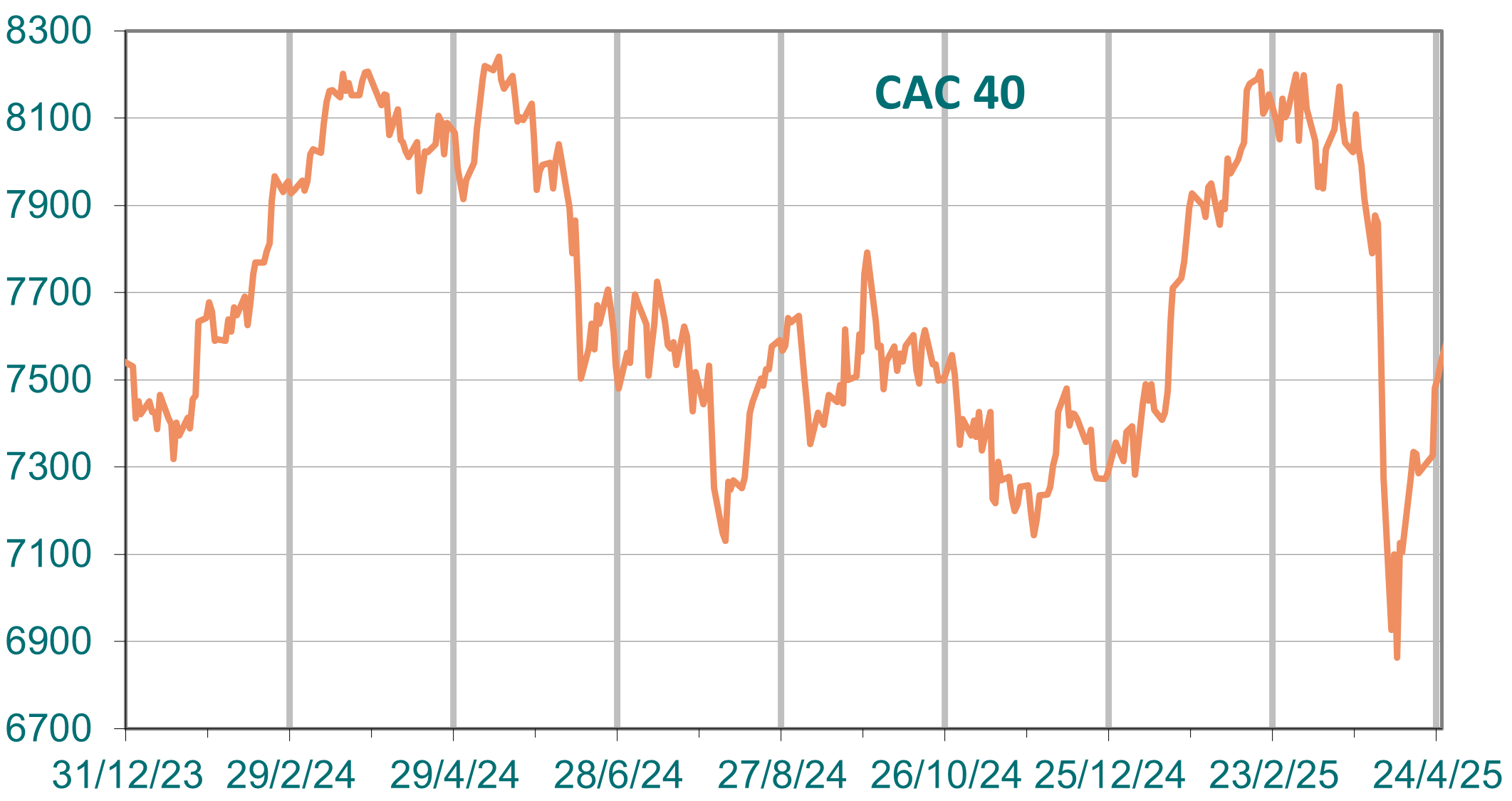

En mars, l’indice CAC 40 a même tutoyé son record de 8259 établi en mai 2024 en atteignant 8257 points, soit une hausse de 11.9% sur l’année. Ensuite, les marchés actions ont abandonné une partie de leurs gains en raison du risque d’instauration par les Etats-Unis de droits de douane plus importants que prévu. Le détail de ces derniers, dévoilés le 2 avril, et la crainte de la fin de l’indépendance de la Réserve fédérale ont provoqué une correction brutale sur tous les marchés, le CAC 40 revenant sous le seuil de 6800 points, soit une baisse de 18.1% par rapport au plus haut.

L’indice s’est ensuite repris pour clôturer à 7536 le 25 avril, représentant un gain de 2.1% sur 2025, au fur et à mesure que le président américain revenait sur certaines de ses décisions.

Marché obligataire

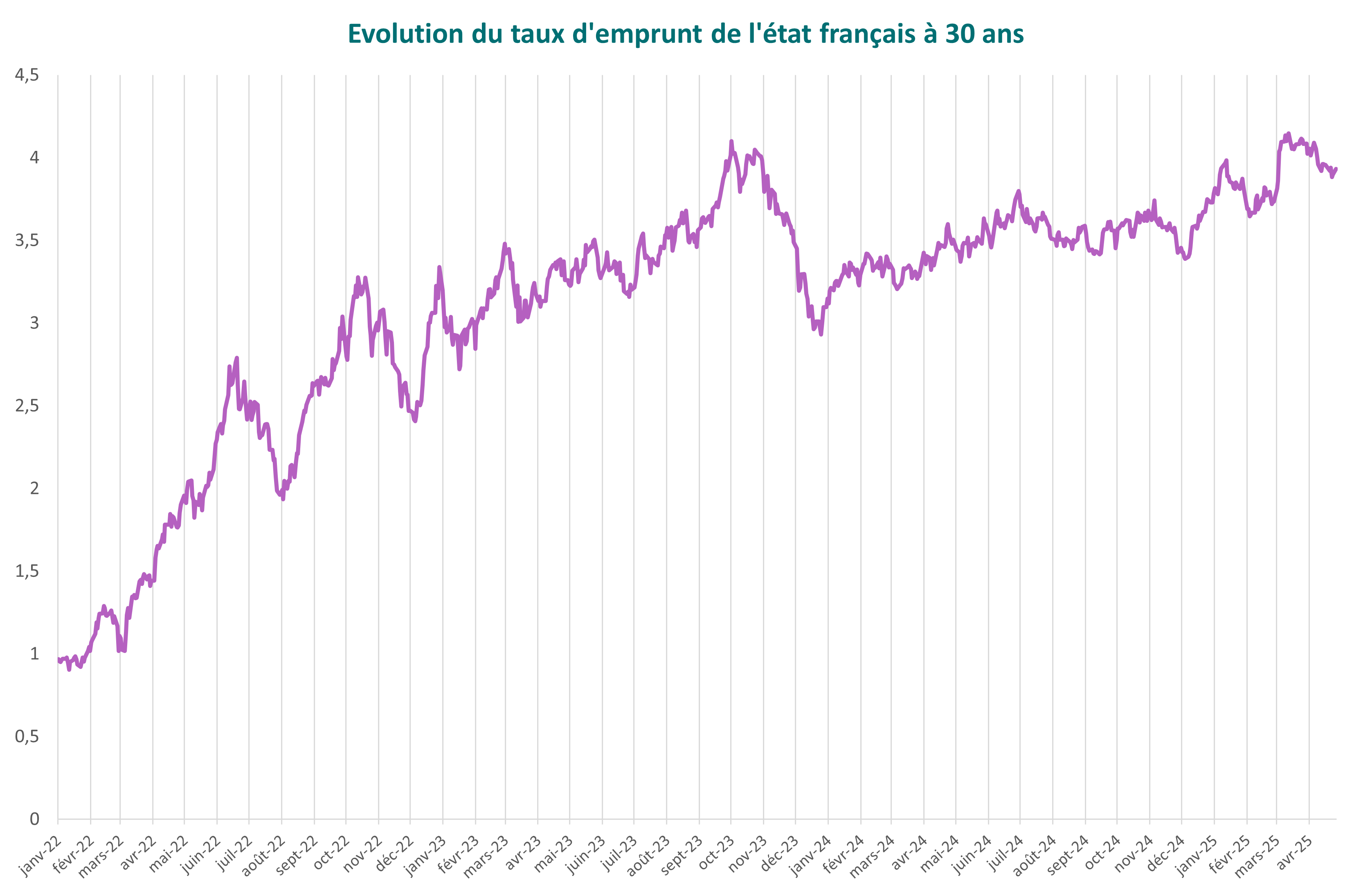

La Banque Centrale Européenne a baissé ses taux directeurs de 25 points de base à deux reprises au cours du quatrième trimestre, ce qui ramène le taux de dépôts à 3%. Selon les anticipations de marché, celui-ci devrait désormais converger vers 2% avant la fin du premier semestre 2025.

Les primes de risque sur le segment des émetteurs privés restent sur un point bas, soutenues par une activité économique toujours résiliente aux Etats-Unis. L’évolution de l’environnement économique sera particulièrement scrutée en 2025 alors que l’activité reste morose en Europe et en Chine.

Enfin, les investisseurs seront également attentifs à la situation budgétaire de l’Etat français. Les agences de notations ont toutes dégradé leurs notations financières du pays en 2024. La France devra retrouver de la crédibilité auprès des investisseurs internationaux si elle souhaite améliorer ses conditions de financement. A fin 2024, l’écart de taux avec l’Allemagne dépassait 80 points de base sur le segment 10 ans.

Préparer sa retraite tout en allégeant ses impôts, c’est possible avec le PER1.

Votre déclaration d’impôts vient d’arriver, et comme beaucoup, vous vous demandez comment réduire la note. C’est possible avec le Plan Épargne Retraite (PER). Vous réalisez des économies d’impôts grâce à la déduction fiscale des versements tout en finançant votre future retraite. 2

1 Plan d’Epargne Retraite. Contrat d’assurance de groupe à adhésion facultative.

2 Dans les conditions et limites prévues par la réglementation en vigueur.

En savoir plus sur le PER

… Contactez-nous !

… Contactez-nous !